【銘柄分析】INTU インテュイットは連続増配が期待できる右肩上がりの高収益銘柄!今後の成長の鍵は消費者向けにある!?

こんにちは。

最近は株価が持ち直してしまって、少し退屈しているところですかね。

正直に言ってどうすれば良いのかイマイチわかりません。

それは、

- 最終的にコロナの影響が誰にもわからないこと、

- その中で株価だけが上昇している(人気のもの)

からですかね。

明らかにしんどい業種は、航空株とかでしょうが、とても買う勇気がありません。

逆に考えると、こんな時には時間をとれるので銘柄分析でもしていこうかと思いPCの前に座りました。

地味ですね笑

でも、また機会はくるはずなので着実に準備をしていきましょう。

それで、本日の銘柄はインテュイットです。

とても気になる銘柄なので、一度腰を降ろしてじっくり調べておきたいなと思いました。

それではよろしくお願いいたします。

- インテュイット社の概要

- アメリカで圧倒的な存在の「Intuit」

- 勝つために変化してきた歴史

- インテュイット(INTU)の業績

- インテュイットの配当

- 株価指標について

- 考察 INTUの成長の鍵は消費者向けにある!?

- 結語

インテュイット社の概要

インテュイット(INTU)については全く知らないという位置からのスタートです。

まずは概要から。

インテュイットは、小規模事業者向けの会計ソフト(QuickBooks)、個人税制ソリューション(TurboTax)、およびプロフェッショナル向け税金ソフト(Lacerte)を提供する。1980年代半ばに設立され、小規模事業者の会計およびDIY税務申告ソフトウェアで、米国の市場シェアの大半を占めている。

スモールビジネス向けの会計ソフトを提供していおり、市場シェアの大半を占めているということですね。

市場シェアの大半を占めているとはどういうことでしょうか。

マネーフォワード社で以下のような紹介もありましたので、引用いたします。

要点としては、以下3点ですね。

- インテュイット社のQuickbooksは中小企業向けの会計ソフトの市場シェアは8割以上を占めている

- オンライン化のスタートは1990年代とかなり早期から

- 成長したい個人・法人を広く支援する方針をとり、オンライン型が導入されやすい新設法人の営業への注力。

アメリカで圧倒的な存在の「Intuit」

Intuitとは

・創業1983年

・時価総額世界21位(2019.09現在 約7兆円)

・約6000億円の売上に対して時価総額が7兆円は異例

・「アメリカで最も信頼できるブランドトップ10」にランクインアメリカの企業を訪ね「会計ソフトは何がいい?」と問うと「Quickbooksに決まってる」という答えが高確率で返ってきます。アメリカ国内の中小企業におけるシェアはなんと80%以上。ここまでのシェアを握れているのは、ユーザーからの絶大なる信頼があるからです。

勝つために変化してきた歴史

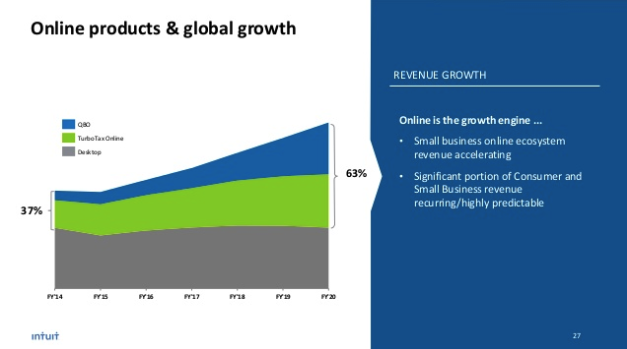

アメリカも日本と同様、会計ソフトがインストールからオンラインへ移り変わる動きがありました。その中でIntuitは、1990年代というかなり早期からオンライン化に踏み切っています。当時インストール版の改良をストップしてまで、オンライン型を推進させるジャッジを行いました。

[引用:https://www.slideshare.net/investorsintuitinc/oct-4-2017-ir-marketing-finalv2]

その結果、インストール型の売上はそのまま、オンライン型で新たな顧客獲得に成功。現在ではオンライン型がインストール型を超え構成比が逆転しました。新たな顧客創出にチャレンジしたことにより、アメリカ国内での圧倒的なシェアを獲得することができたのです。

オンライン型に振り切ったとき一時的にROIが悪くなり業績が悪化しましたが、後にきたクラウド化の波に後押しされ、イノベーションのジレンマを乗り越えることができました。インストール型とオンライン型では開発言語も異なるので、おそらく社内での衝突も多々あったことでしょう。それを強い経営の意思決定で乗り切ったことが伺い知れます。

[引用:https://www.slideshare.net/investorsintuitinc/fy17-annual-shareholder-meeting-final]

加えてIntuitは、成長したい個人・法人を広く支援する方針をとっています。オンライン型が導入されやすい新設法人の営業への注力、そして最も象徴的なのは世界中のユーザーがビジネスティップスを学びに訪れるイベントQuickBooks Connectです。このイベントは、アントレプレナーや成長したい企業を応援したい彼らの想いをまさに体現しているといえます。

*引用→https://note.biz.moneyforward.com/n/n7524b98e6877

まとめると、

会計ソフトをオンライン化した業界におけるイノベーターで、中小企業向けでは市場シェア8割の独占企業となっている

ということです。

インテュイット(INTU)の業績

業績についてもマネックス証券の米国株銘柄スカウターからになります。

2015年に凹みがありますが、基本的には売上げ高と営業利益は共に右肩上がりとなっています。2009年のリーマンショックも関係無いように見えますね。

営業キャッシュフローも綺麗な右肩上がりです。

2014年から2017年は財務キャッシュフローのマイナスが大きくなっていますけど、何か返済でもしているんですかね??

何が起こっているのかこれだけではわかりませんね。

投資をすることもないのか、2018年からは現金が積み上がってきています。

株価は綺麗な右肩上がりですが、2019年8月からは調整しているように見えます。

直近の3月の下げでは200ドルを割る場面もありましたが、すでに高値圏に値を戻しています。

スモールビジネス向けということで、小規模事業者がかなり潰れそうな気配がありましたので、それで株価を下げていたのかもしれません。

結果的にはそのあと金融、財政政策のオンパレードで破綻リスクは回避されてきました。

それと歩調を合わせるように値を戻してきたと言ったところでしょうか。

基本的にはこういう銘柄で全体の流れで連れ安した時は絶好の買いのチャンスですね。

これは案外面白いですね。

スモールビシネス、自営業者向けと消費者向けで9割を占めています。

内訳は、スモールビシネスや自営業向けが強調されていましたが、売り上げは5割程度に対して消費者向け4割と肉薄しています。

利益率は両者とも高いですが、消費者向けの方がさらに高く、6割と驚ろきの高収益体質ですね。

これはセグメント別の売上高を2016年を基準に指数で示していますが、

売り上げ高成長率ではコンシューマー向けをスモールビシネス向けが追い越そうとしていることがわかります。

セグメント別の利益率、ではなくて利益額の推移ですね。

利益額においても、スモールビジネス向けが消費者向けを越そうとしています。

まとめますと、

- インテュイットの売り上げ、利益、キャッシュフロー、株価どれもが右肩上がり

- 売上高の9割はスモールビシネス向けと消費者向けで占めている

- 両セグメントともに高収益でスモールビジネス向けが4割、消費者向けが6割となっている

- 2016年以降はスモールビジネス向けが売上高、利益ともにより成長している

インテュイットの配当

INTUの1株配当も、もちろん右肩上がりですね。

実績ベースの配当利回りは決して高くはありません。

配当性向も低く、余裕たっぷりです。

Q2は予想を下回っていますね。

この企業はQ3、4月の決算がいつも数字が大きくでます。

株価指標について

まずは全体像からです。

ROE50%って何者でしょうか。

自己資本比率60%と健全です。

ここから掘り上げていきます。

こういう企業はPERだけをみていてはいつまでも買うチャンスは無いということがわかります。

PER35倍を下回ることはなかったということで、平均がPER48倍になります。

最近の下げでPER35倍に近づいてところがありましたが、この5年ではその辺りが安値圏だったようです。

5月15日現在はPER46倍まで買われているので、過去平均と同程度ですが成長が大きい時期も加えてになりますので、安くはないと言った感じでしょうか。

PBRを評価する意義は低いのかもしれませんが、確認しておきます。

現在はPBR20倍程度となります。

平均程度ですね。

配当利回りは最高でも0.86%程度でした。

配当金の上昇に合わせて株価も上昇を続けてきました。

2019年9月に直近の高値があって、その時で0.65%程度ということですね。

考察 INTUの成長の鍵は消費者向けにある!?

インテュイット社の素晴らしさは目を見張るほどでした。

そうした企業にありがちかもしれませんが、妙味のある株価はショックで連れ安した時くらいでしょうか。

スモールビシネス向けはさらに成長をして行っています。

これだけでも保有しておいて、下値リスクは限定的でありながら連続増配の恩恵をうけることができそうです。

そしてINTUの更なる伸び代は消費者向けにありそうですね。

利益率を改善させること、更なる成長を実現させていくこと。

この領域の今後の打手今後消費者向けをどうテコ入れしていくかが、INTUの今後の株価の成長を占うように見えます。

結語

INTUの現在の姿を確認できました。

ひとまず現在の投資方針としては、連続増配株でスモールビシネスむけで市場シェアを8割と鉄壁のビジネスを保有していることから、過去の平均からはPER40倍を下回るタイミングがあればコツコツ仕入れていく分には構わないかなと思えました。

ただ値上がり益を享受するには、これから目指す姿がどこにあるのか、ですがこれはもう少し調べてみたいところですね。

以下の2点を今後の課題として捉えることができます。

- 盤石のスモールビジネス向けの市場で破壊的イノベーターは?

- 消費者向けでの今後の戦略は?

現在の消費者向けオンライン会計ソフト市場についてもう少し調べていくことになりそうです。

利益率が相対的に低いことからも、競争は激しそうです。

この辺は結構骨が折れそうなので、また次の機会に回したいと思います。

それでは、本日はここまでにいたします。

皆さんの米国株投資の一助になりましたら幸いです。

それではお元気で!