【銘柄研究】世界一の軍事企業、米国株投資の魅力の一つとも言える銘柄!!ロッキードマーチン(LMT)について

こんにちは。

在宅勤務が解禁され初めて、徐々に通常モードに戻ってきています。

以前のような感覚で動くとすぐにバテてしまうので要注意ですね。

焦ることはないので、少しずつペースを掴んでいきましょう。

何よりも健康が大事、この資産が無限の富を産んでくれるのですから。

そして健康があればこそこの世界での時間を享受することができます。

こういう風に思えたのは外出自粛の間は家族に目一杯使わせてもらえたからかなとも感じています。本当にありがたいです。

さて、冒頭長くなりましたが、

今回のテーマはロッキードマーチンの銘柄研究です。

現在保有している分もありますが、落ち着いて調べる時間がなく買いました。

3月の暴落時にいわゆる試し玉で仕込んでおいて、5月にリバのローテーションが起こっている中で買い増ししました。

この銘柄が自分の投資スタイルに合うと考え保有し始めましたのですが、

決して腰を落ち着けて理解を深めていけていませんでした。

ですので、今後の方針を決めるためにも一度自分の中でしっかり腹落ちさせたいなとテーマに選びました。

日本人には馴染みの薄い軍需産業の代表銘柄ロッキードマーチンをより知ることで投資の幅を広げられるのは米国株投資の魅力の一つとも言えるのではないでしょうか。

今回の銘柄研究はLMTに当たって、データソースは以下の3つになります。

それではよろしくお願いいたします!

- LMT、ロッキードマーチンを一言で言うと

- LMTのEPSの推移

- LTMのPERについて

- LTMのD/Eレシオについて

- LMTのROIについて

- LTMのPSRについて

- LMTのPFCFRについて

- LTMのまとめ

- LTMの投資判断

- 最後に

LMT、ロッキードマーチンを一言で言うと

軍需産業で世界一の売上高をもつ米国企業になります。

以下に2017年の軍需産業売り上げランキングを紹介します。

武器製造・軍事サービス企業の2017年売上トップ10社*

1. ロッキード・マーティン(米国)/449億2000万ドル

2. ボーイング(米国)/269億3000万ドル

3. レイセオン(米国)/238億7000万ドル

4. BAEシステムズ(英国)/229億4000万ドル

5. ノースロップ・グラマン(米国)/223億7000万ドル

6. ジェネラル・ダイナミクス(米国)/194億6000万ドル

7. エアバス(欧州連合の4カ国)/112億9000万ドル

8. タレス(フランス)/90億ドル

9. レオナルド(イタリア)/88億6000万ドル

10. アルマズ・アンテイ(ロシア)/85億7000万ドル

*注:比較可能かつ十分に正確なデータが不足していることにより、中国企業は除外した。

出典:ストックホルム国際平和研究所(SIPRI)

このランキングからは以下の2つのことがわかります。

当然のように日本企業は入っていません。

米国が独占していると言っても過言ではないように思えますが、国力がその背景にあるのではないでしょうか。

そういう意味では、米国が世界の頂点である限りはこれらの企業の売り上げも立ち続けるように思えます。

LMTのEPSの推移

まずはEPSの推移を確認したいと思います。

2005年以降のEPS推移を業界3番手のRTX(レイセオンテクノロジーズ)との比較で示しました。

この2つの銘柄の比較により、

業界3番手のRXTと比べてLMTの成長が著しいのがよくわかります。

また2016年に急上昇した後に、2017年に一度大きく落ち込みましたが、

急回復しています。

LTMのPERについて

直近のPERは20倍程度と、EPSに対して株価の成長は大きくなっています。

これは金融緩和の影響もあるかもしれません。

また、LMTの成長性が評価されるようになったのか、

あるいは経済的な堀が広がっているのか、

それらが複合的に合わさった評価か、考えられることはたくさんあります。

先ほどの、RTXとのEPS成長率との差が広がっていることを考えると、この業界1位のLTMはより強固なビジネスを築いていってることが示唆されます。

LTMのD/Eレシオについて

米国株だとあまり気にする人もいないのかもしれません。

D/Eレシオについてです。

一言で言えば借金増えたなぁと感じました。

見ての通り上段の長期負債は上昇をして行っています。

一方で自己資本は減少して行っていることから、

D/Eレシオは少しずつですが上昇を続けています。

2005年には69%程度だったのが328%になっています。

current retioはそんなに変化はないので財務が弱いと言う訳ではないです。

前回のアップルでもこの数年で一気に自社株買いをしていたので、成熟した企業で株主価値をあげるのはこう金融をうまく活用していると言うことで良いのでしょう。

LMTのROIについて

ROIを見ると、負債を増やしてきただけの企業でないことはわかります。

2005年で10%台だったのが、2020年には40%程度まで上昇しています。

2009年以降、概ね30%程度だったことを踏まえると、経営効率は素晴らしいと言えるでしょう。

LTMのPSRについて

PSRですね。2012年から一気に上昇し始めました。この辺は株価は上がっているけども売り上げは伸びずと言う状況が続いています。

ただ、2016年以降は売り上げの成長も目を見張るものがあり、PSRは1.5〜2.0倍程度で推移しています。

振り返れば2018年に株価が下げた局面が絶好の買い場であったことがわかります。

2020年のコロナショックでもそうですが、PSR1.5倍を一つの目安にしても良いのように思えます。

LMTのPFCFRについて

2018年の株価下げ局面が絶好の買い場というものの、FCFPSはかなり落ち込んでいました。株価はそこまで下げてはいなかったので、PFCFRの上昇は目立ちますね。

全体的にはFCFもよく上向いていることがわかります。

たまに大きく資金を使っているところがありますが、5年くらいのスパンで大きな買い物をしているのかなとおもいました。

LTMのまとめ

今回のLTMまとめになります。

- EPSは成長し続けているが株価はそれを上回る上昇を見せている

- 1株当たりの売り上げやFCFも順調に増加

- 自己資本比率は減少しているが、ROIは4割程度まで改善している

2005年以降のデータで見たので長期に渡って売り上げを拡大しかつ経営効率を改善してきたことがわかります。株価の上昇も理解できますし、株主への貢献は高いものがありますね。

LTMの投資判断

あくまでも私の判断になりますが長期保有に適した銘柄だと考えました。

毎日のように株価を追いかけて一喜一憂するのは兼業投資家の自分には難しいので、

やはりこういう銘柄が好みです。

理由と買いのタイミングを以下のように考えました。

- 業界1位の座を守り、さらに競争力は増大し強固なビジネスの堀を有している

- 収益力も向上し、株主への貢献を考慮した経営が成されている

- 特にPSRが1.5倍に近づいた時は絶好の買い場である

最後に

いかがでしたでしょうか。今回はLTMの銘柄研究を行いました。

私はこれからも保有を継続しようと思いますし、定期的に買い増しを行っても良いと考えました。

特にPSR1.5倍になる局面があれば数年来の買い場としても良さそうです。

それでは本記事が少しでもお役に立ちましたら幸いです。

ご覧いただきましてありがとうございました!!

【銘柄研究】GAFAの一角、アップル(AAPL)の株価は割高!?今さら聞けないAAPLについてわかりやすく紹介します!

こんにちは。

今日紹介させていただく銘柄はアップル社です。

言わずと知れた、世界一じゃないかと言っても過言ではない企業です。

誰もが知っているようで、ただ腰を落ち着かせて調べること機会はこれまでありませんでした。

ただ、私自身もマックを使い、アイフォンは2台持ち。

AAPLはインデックス投資をするだけでも数%は入っていますが、個別株としても保有しています。

コロナ前にジャンピングキャッチで高値掴みをしてから、

ようやくプラ転したところ。

ようやくAAPLに向き合えるメンタルになったというのが正直なところです。

(投資家としては全くダメですが、激甘投資家なので今はこれで十分です)

それではどうぞよろしくお願いいたします。

アップル社とは

アップル社についてはやっぱり以下がシンプルにまとめられています。

アップルは、デジタル家電製品およびIT機器を設計する。iPhone(スマートフォン)、iPad(タブレット)、Mac(PC)、Apple Watch(スマートウォッチ)、Apple TVなどの製品があるが、iPhoneが売上高の大半を占める。また、Apple Music(音楽配信)、iCloud、Apple Care(修理保証)、Apple TV+、Apple Arcade(ゲーム)、Apple Card(クレジットカード)、Apple Pay(決済)など各種サービスを提供する。ソフトウェア、ハードウェアを自社開発し、サービスと融合させることで知られる。オンライン、直営店、小売店で製品を販売する。米州が収益の約4割を占め、残りは他の国々となっている。

つまり、アップルとは iPhoneメーカーで米国外が6割ということです。

であれば、アップルの業績はiPhoneを追いかければ良いわけですね。

売り上げは米国外の方が大きくなっている、

ようですがそもそものマーケット自体がアメリカは世界の4割あると言っても驚きません。

それでも米国外が6割の売り上げがあるということは、世界中に浸透しているのが見て取れます。

ただ、ちょっと触れておきたいのはそのストーリーですね。

appleはアメリカ合衆国カリフォルニア州クパティーノに本社を置くインターネット・デジタル家電製品および同製品に関連するソフトウェア製品を開発・販売する多国籍企業です。

ちなみにapple1は通称であり、「アップル インコーポレイテッド(英: Apple Inc.)」というのが正式な社名です。中略

今でこそappleは知らない人はいない世界規模の多国籍企業ですが、その始まりは、1976年にスティーブ・ジョブズとスティーブ・ウォズニアックという2人の人間が立ち上げた小さな会社でした。

この会社はウォズニアック氏が作り出したコンピュータ用ハードウェア(製品時に「apple」と名付けられた)を販売するためのもので、今で言うベンチャー企業としてappleの歴史は始まった訳ですね。

1976年ですから、現在で45年程度の企業です。

スティーブジョブス、と聞くと何も知らないですけど少しワクワクするミーハーな感覚もありますので。

この45年の間で生活は様変わりしましたけど、そこにはアップルがもたらしものも大きかったなと思います。

AAPLの銘柄スカウター

米国株銘柄スカウターは完璧ではないのですが、

日本語での使いやすさはダントツです。

これから機能も増えていくと思うので、例えば発行済み株式数、

なんかも加えてもらえるとありがたいです。

さて基本情報をおさらいしてみましょう。

あ、その前に以前はGAFAMでmacrotrendを使って比較していましたので参考までに。

この5社は意外にも特徴がバラバラで、AAPLはその中でも利益を稼ぐのはうまい会社、というイメージでした。

さて、それでは順に確認してみます。

自己資本比率は案外低いんですね。3割を下回っています。

ROEは驚異の60%超えです。アウトスタンディングですよね。

ROAが17%でも低く見えるくらいです。

もしかするとこの差は自己資本比率の低さにもあるんですかね。

ROAとはつまりアセットあたりのリターンですもんね。

それでもエクイティあたりで60%超えるのですから投資家に取っては凄まじいリターンを稼ぎ出しているには違いないです。

そういう視点でいくと、PERとPBRがそんなに変わらないのも面白いですね。

bookとearningがそんなに変わんないわけです。

配当利回りは米中貿易摩擦の時に一時期確か2%近くありましたが、現在では1%となっています。

成長率は鈍化してきているものの、継続的に伸ばしています。

しかし売上高2500億ドルで営業利益700億ドルってなんでしょうか。。

2016年に一度下がっているのはチャイナショックの影響でしょうね。

コロナショックでもそうですが、中国での売上高があることがたまにアキレス腱のように取り上げられますが、売上高が依存しているから、なんでしょうかね。

まあこれも綺麗にFCFが伸びてきました。2015年以降は安定しています。

営業CFも同様で素晴らしいですね。

現金もどんどん増えていきます。

この財務CFが急に2018年と2019年で大きくなっているのはなんでしょうか。

自社株買いでもしたからかな、なんて思いましたが、

だとすると10兆円くらい自社株買いしてますけど、全てが規格違いです。

ただ、営業利益が7兆円くらいでしたので、それを超える自社株買いをしているということは負債を増やしてきた、と考えても良いのでしょうかね。

アップルの信用力を担保にして、最近は自社株買いで株主還元をし、株価へ反映させてきたということになり、少し残念です。

さて、予想通りですがiPhoneの売り上げがまだ5割を超えていました。

あとはサービスで7割になりますね。

ウェアラブルとかは面白いんですが、iPad、Macと同じ程度で1割程度です。

おそらくですが、iPhoneだけではなくiPadとMacなども含めたデバイスがこれから劇的に伸びる、とはなかなか思えません。

ウェアラブルはまだ可能性があるのかもしれませんが。

ただ基本路線はサービスをどれだけ成長させられるかが鍵になりそうですね。

特にありませんが、iPhoneは2016年から大きな成長は見せていません。

サービスの成長は素晴らしいですが、売り上げにインパクトを与えるにはまだまだこれからですね。

年間配当は増加してきています。

今の利益水準であれば配当を2倍にしても全然平気ですが、それよりは事業への投資ですよね。

ただ、自社株買いも配当に加えると、時価総額の1割くらいを自社株買いに当てたとすれば、見方も変わります。

でもまあこれは変動が大きいので特には考慮しなくても良いのでしょうかね。

しかし自己資本比率とも合わせてみますと、案外AAPLは負債を自社株買いに当てているようなところもありそうですね。

ただキャッシュフローがあれだけ安定して大きいことから、一律に自己資本比率を問うても意味がありませんし、

米国株だともっと偏ってるところがあるように思いますので、論ずるまでもないというレベルでしょうか。

案外、簡単にみれるデータで調べるだけでも発見があるもので、個人的には面白いです。

これ案外面白いですね。

2020年9月以降ばらつきは大きくなっているように見えますが、6月はだいぶん落ち着いています。

また2019年12月と2020年12月は共に大きいのですが、クリスマスや年末であることが影響しているでしょうかね。

コロナの影響もそこまでは感じさせられません。

2020年3月も予想の平均値を実績が上回っていましたね。

ただ、2月頃には利益警告を出していたように記憶しています。

よくも悪くも注目されますね。

さて、PERは2015年以降切り上げてきているように見えます。最近は20倍を超え始めました。利益よりも株価が上昇していることが伺えます。

買うものがないのか、サービスの成長を織り込んでいるのか、米中に安定感が出てきたからか、配当が増えてきたからか、いろんな疑問が湧いてきますね。

配当利回りは2016年をピークに低下してきています。

株価の上昇はおそらく成長を折込だしたということですかね。

サービスへの期待が高まっているのでは、というように思えてきました。

ただ、もしかするとここまでの企業になるとマクロの金融政策の変化にもよるのかもしれません。つまり金利の低下に伴って、金融緩和がアップルの株価を相対的に割安に変えているということかもしれません。

それでも2019年1月からの株価の上昇を説明するのには、まだ足りないようにも思えますが。

AAPLまとめ

1、売り上げの半分を占めるiPhoneが安定期に入り、次の成長の柱を模索

2、ここ数年で自社株買いに注力をしているが、利益を超える部分は借入れで補填

3、株価は上昇基調だが、金融緩和と自社株買いが反映か

追記1

アセットの推移をMacrotendsで確認しました。

2012年以降成長が鈍化して、2018年以降はついに減少に転じています。

自己資本で見ると顕著になります。

2013年以降ですね、方針を変えたかのように自己資本は成長から定常状態に、そして2018年にはついに減少に転じています。

事業としての成長から金融的にうまくやる方向に進んでいるようにも見えます。

一方でEPSやSPSなどの株主にとっての価値は成長を続けてきました。

上から順に、株価、EPS、PERの推移になりますが、

EPSは順調に成長しているように見えます。

一方で株価の上昇がそれを上回っておりPERでは2008年くらいの水準に近づいてきています。

SPSは成長を続けており、PSRは2008年以来の高水準となっています。

追記のまとめ

1、自己資本は2014年を境に、特に2018年以降急減

2、EPSやSPSは成長を続けている

3、PSRやPERでは2008年以来の高水準にある

本編と追記の内容まとめ

1、iPhoneの売り上げの成長が止まり次の成長のエンジンとなる事業はいまだサービスに期待がかかるがいまだその構成比は1割程度と低い

2、EPSやSPSを継続的に増加させるために、自己資本比率が下げ自社株買いによりもたらされてきたが、株価の急上昇により特にPSRでは2008年以来の高水準

これらのことより、現在の株価上昇は金融緩和など外部要因によりもたらされたものと考えられ、割り高ではないかと考えられました。

もちろん、今後成長の見通しなどがよりはっきりしてこれば、更なる上昇も見込めるかもしれません。

適性株価などの算出は難しいですが、現在の株価の8がけ、

つまり260ドル近辺で購入したいなぁと思いました。

この金融緩和が続いているうちに現在のデバイス売り上げを保ちながらも、

次の成長の柱を作り上げるのが大事だと考えました。

最後に

今回は銘柄スカウターとMacrotrendsを用いてAAPLについて調べてみました。

私自身はAAPLをわずかながらに保有しておりまして、とても期待をしている銘柄になります。

バークシャーハサウェイも株式ポートフォリオの30%程度をAAPLで保有していたように思います。

今回の銘柄研究から、今の水準での更なる買い増しは難しいかなと思いました。

それでは本ブログが少しでもお役に立ちましたら幸いです。

ご覧いただきましてありがとうございました!!

【簡単銘柄研究】米国株銘柄スカウターを使ってMDT(メドトロニック社)を調べてみた

こんにちは。

今回から銘柄分析、ではなくて銘柄研究に変えました。

私の気になる銘柄を調べていっている、その過程をお伝えしているからその方が適切かな、と思ったのです。

せっかく時間をかけて書くブログなので、今の自分にふさわしい表現で自然体であることにこだわり、等身大の自分を記しておきたいという気持ちが出てきました。

さて、今回知りたい銘柄はメドトロニック社です。

言わずとしれた世界的な医療機器メーカーで、その医療への貢献度は現在進行形でとても素晴らしいものがあります。

私が少ない前知識で知っているものは、インスリンポンプと持続血糖測定ですね。

これらをまるで人工膵臓のように治療することを実現した、特に1型糖尿病の治療においてはなくてはならないものです。

さらにこの疾患は小児期に発症するものなので、多くの親御さんの不安をわずかではあっても解消していることでしょう。

しかしながら、メドトロニック社にとってはその領域はサブであり、メインの領域は別にあるということ。

「え、こんなすごい製品を作っているのにメインは別の領域なん?」

こんなところからでしたね。

現在のコロナ禍においては、顧客である病院が感染症の治療に集中しており決してメドトロ社にとってはよくない状況ですが、この後の回復を期待しています。

もちろん私も米国個別株投資をしておりますので、これを投資のタイミングになるのかもしれない、と考えています。

その二つの点から、これまでの疑問をクリアにする良い機会だなと思いました。

それでは、お付き合いください。

メドトロニック社とは?

まずは事業内容を調べましょう。

1949年から続く医療機器の企業

その会社の始まりがなんだったのか、ということがまず知りたいところです。

メドトロニック社のホームページで沿革をみてみました。

1949

アール・バッケンとパーマー・ハーマンズリーが米国ミネソタ州ミネアポリスのガレージにMedtronicを設立 Medical(医療)とElectronic(電子工学)という 2つの単語を組み合わせ、Medtronicと名付ける

1957

創業時と同じ改造したガレージで仕事を続けていた アール・バッケンは、世界初の電池式体外型 ペースメーカを開発

70年前から医療機器の領域で事業をしていたということです。

現在においても、事業領域を変えずに済んでいるというのは少し羨ましい感じもしますね。

私の知っているインスリンポンプはスマホを使って調整ができていたように記憶しています。

ハイテク医療機器メーカーに進化してきたとなると面白そうですが。

アメリカと中心に世界に事業を展開し、糖尿病を除く3つの領域でバランスよく売り上げを作っている

このスライドはとても面白いですね。

特に以下の部分に着目します。

売り上げは以下の4つの領域からなります。

- CVG(カーディアック アンド バスキュラー グループ)

- RTG(リストラティブ セラピー グループ)

- MITG(ミニマリー インベイシブ セラピー グループ)

- DIB(ダイアビーティス)

1の祖業の循環器系は今は33%程度になっているんですね。

4の糖尿病が唯一10%と小さいですが、それを除いた3つの領域で3割程度とバランスがとれています。

地域はアメリカが約5割で最も大きく、残りは海外。

アメリカを中心に売り上げを構成しているものの、マーケット自体が世界最大なのでこれは当然。ただ世界展開うまくできていることがわかります。

米国株銘柄スカウターを使ってバリュエーションの確認

マネックス証券の回し者ではないのですが、口座開設だけで使える無料のツールなので、これはおすすめです。

昨日の終値ベースのものですね。

時価総額が約13兆円、

自己資本比率は高めで5割を超えています。

ROEは10%なので思ったより高くないのですね。ハイテクをみていると4割超えが多くて水準がおかしく?なりますが、メーカーだとこれくらいになってしまいますかね。

通期での売上高、営業利益の推移ですが、2016年に買収でもしたのでしょうね。

それを加味しても右肩上がりではありました。

そして2020年4月が売り上げと営業利益が共に下がっているのは明確にコロナの影響でしょうね。

2009年のリーマンショックのときも影響はさほど感じません。

綺麗に右肩上がりになっています。

2015年に大きく投資をしていますが、先ほどの売り上げのところでもあったように資金調達を行って買収をしたんでしょうね。

それでも自己資本比率は5割を超えているので問題ないでしょう。

2020年4月もキャッシュフローの傾向はそこまで変わりませんが、7月には何か動きがあるかもしれませんね。

MITGが減少傾向になりますが他の3つはどれも成長していますね。

この部門を買収していたんですね。ただマイナス成長になってしまっているのは少し気になります。

1株あたりの年間配当の推移になります。

この5年間では綺麗な右肩が上がりになっています。

配当利回りはそこまで高くはないです。

連続増配株という意味では良いのかもしれませんが、基本的にはキャピタルとインカムの両方を得るという目的になりますね。

これは少し高いな、という感じがあります。

コロナによる一時的な利益の減少によって配当性向が上昇しているのかもしれませんが安定的ではあっても成長は必要な銘柄だと思いますので、少なくとも7割を超えるような銘柄ではないしょう。

ただ、次の7月期は利益がさらに減少しそうなので一時的には超える可能性はあります。

この5年間で見るとPERの観点からは割安にあると言えるでしょう。

ただ、これも利益次第ですので跳ね上がる可能性がないとは言えません。

配当利回りの推移ですが、徐々に切り上がってきていますね。

これは株価の上昇ペースよりも配当金のそれの方が相対的に高かったということでしょう。しかしながら、コロナショック前は結構低い位置にありましたので、今後株価の業績の回復があるのか、また配当金も減る可能性も考慮しておく必要がありそうです。

これ見ると面白いですね。7月以降に徐々に回復していき来年の4月には元の位置に回復するだろうと考えられているようです。

この4月は厳しい結果でしたね。予想のばらつきも大きかったですが、最小値を下回る結果になってしまっています。

ただこの落ち込みがこの1年間だけに限定されるものなのであれば、逆に言えば見通しが立っているという意味では安心できます。

まとめ

MDTについて米国株銘柄スカウターを使って簡単に調べてみました。

私がもし購入をするならば、

7月の決算発表日に内容を確認してからか、その前後までにという風に思えました。

コロナウイルスの影響による売り上げの落ち込みは限定的と考えた場合になります。

これまでに築いた強固なビジネスは変わらないと考えられ、ホールドしておいても良いように思います。

ただ、懸念点があるとすれば売り上げ構成比の3割を占める

MITG

の部門の売り上げが落ちてきていること。

これはコロナとは関係ないように思います。

本来であればこの評価を正確にしておいてから、買いの判断をするということになりそうです。

仮に半減して売り上げ構成比の15%になってしまったとしても、現在高値から2割程度安くなっているので持ち堪えられる共考えられますが。

それでは今回はメドトロニックを調べてみました。

マネックス証券の米国株銘柄スカウターは使いやすいので誰でもできる内容になります。

もし気になる銘柄がありましたら一度ご自身でお調べになられてください。

それでは米国個別株投資の一助になりましたら幸いです。

ご覧いただきましたありがとうございました!!

【銘柄分析】ギリアド・サイエンシズ(GILD)社について

こんにちは。

銘柄研究です、今回はレムキシビルで脚光を浴びている会社、ギリアド社についてです!

なんとなく、感染症の製薬会社だなぁというくらいの理解でした。

ただ、ウイルス性肝炎を治す画期的な新薬を出して、その疾患自体を事実上なくしてしまった、ユニークなところだという印象はありました。

私は応援する意味でも、少し株を買いました。

そのあとやや株価は下げていました。

ここからホールドしていくには、順番はあべこべですが、もう少ししっかりと理解をする必要があると思いました。

皆さんにも少しでもお役に立てば嬉しいです。

それでは、よろしくお願いします!

ギリアド社について

これは以下のリンクがとてもわかりやすく紹介してくれています。

一部内容を抜粋しますが、

1987年6月米国で、抗ウイルス薬分野に関心のもつ医師が創業したバイオベンチャー、ということです。

今でこそバイオ医薬品は、医薬品においては主流になってきましたが、

当時は低分子の医薬品で生活習慣病を治療するような薬をもつ製薬会社がもてはやされました。

その中でバイオベンチャーが生まれるのですから、面白いなぁと思います。

また起業家という観点からみますと、

未来が見えていたのか、シンプルにアンメットメディカルニーズに着目していたのか、

後者の治療的側面が強いのかもしれませんが、起業家の方であれば知りたいところでは無いでしょうか。

そして今やバイオベンチャーとはならず、世界最大のバイオ製薬会社という地位を、冒頭に紹介しましたウイルス性肝炎治療薬を開発、流通することによって築き上げました。

少し話が逸れてしまいますが、この機会にバイオ医薬品の意味についても確認しておきます。

分子量が大きく製造が難しい一方で、低分子医薬品では治療が難しかった疾患の治療薬として有効であるということです。つまりバイオ医薬品の製造は参入障壁が高いということですね。今でこそ多く普及するようになりましたが、これは恵まれた良い時代だなという側面もあります。

以下バイオ医薬品についての引用です。

バイオ医薬品は,タンパク質や,哺乳類細胞,ウイルス,バクテリアなどの生物によっ て生産される物質に由来しています。バイオ医薬品は多様で特異的な標的を持つこ とから,多くの病気と幅広い患者集団へ最先端の治療を提供する新しい道を開き ます。

(中略)

バイオ医薬品1は,低分子医薬品の製造に用いられる単純な化学合成工程に比べ て,変化に敏感な生物を用いた製造工程で作られています。したがって,最終産物 は,製造工程における様々な因子の影響を受けます。バイオ医薬品は大きくて特性 解析が難しい複雑な分子から成っているので,製造工程でのわずかな変化によって 最終産物が変わってしまうことも起こり得ます。また,非常に複雑な製造工程である ことから,製品の安全性及び有効性を常に維持するため,高い精度を持って,製造 品質管理基準(GMP)、そして定められた規格へ適合することが求められています。 化学合成の低分子医薬品では約50種類の工程内管理試験が行われているのに対し て,バイオ医薬品では約250種類の工程内管理試験が行われています2。

現在の製薬会社ランキング

一歩下がりまして、現在の製薬会社の状況を調べてみました。

以下に現在の製薬会社ランキングを示します。

ギリアド社は見事13位にランクインしています。

研究開発費でみても、世界2位のファイザーを超えていますので、

もはやバイオベンチャーではなく世界で一線を貼るバイオ製薬会社と言えるでしょう。

ファイザーは2位とは言え過去の勢いは削がれてしまっていますね。

これは得意とした生活習慣病領域では売り上げを伸ばすのが難しくなってきていることが原因と考えられます。

代わりにロシュやノバルティス、メルクなどは抗がん剤で成長をさせていますね。

今は低分子医薬品ではなく高分子医薬品を開発する高いレベルの技術を有する企業が成長できる時代になっています。

そして、そうした治療薬を持っている企業には更なる技術の蓄積や疾患に対しての理解が深まり、より強固なビジネスを作り上げるように思います。

いわゆるワイドモートを形成していくこともしやに入れられます。

製薬会社の収益については薬価に依存してますので、また開発確率の問題もあり、簡単には説明できないですが、その話はここでは主題ではありません。

個人的にはそうした点を踏まえて、できればロシュ株を買いたいのですが、残念ながら日本の証券会社では取り扱いがないようで、これはとても残念です。

ギリアド社の業績について

毎回同じですが、マネックス証券の銘柄スカウターで調べてみます。

時価総額9兆円ですので、まあ日本の感覚で言えば十分な規模感で少なくともベンチャーではありません。

自己資本比率は36.6%なので低めですかね。

ROE,ROA,PER,PBR,配当利回りなど、特筆すべきことは無いですね。

見事に2015年で山を作って、これがハーボニーなどのでしょうが、そこからまた戻ってきています。

2019年で売り上げは前年比と同程度ですが営業利益は下げり続けています。

今のうちに新たな品目を作ってしまわないと、ということですね。

これも凸凹ですね。営業利益は下がり続けていましたが、営業キャッシュフローは下げ止まっています。

また投資キャッシュフローが2015年から2017年に大きくあり、新たな柱を立てようとしていることはよくわかります。

現金は2014年以降一定のものは維持しています。

2015年付近に高値をつけてからは低迷していますね。

2020年に入ってから思い出したように出来高が上がっていますが、その割には株価は上がっておりません。

短期資金で売り買いが多いのか、あるいはやれやれ売りか。

それでも68ドル近辺がここ数年の安値になっていますが、これは配当利回りとも関係あるんでしょうか。

思っていたよりもポートフォリオの分散が効いていますね。名前だけでは領域まではわからないのですが、そこまで一つの薬剤に頼っている訳でもないです。これが売り上げが下げ止まった理由かもしれませんね。

営業利益はまだ厳しいので、プロモーションには力を入れているのか、これだけではわかりませんが。

このBiktarvyが大きく成長していますね。他は横ばいかやや減少しています。

ちょっと気になったのでこの薬剤について調べてみましたが、抗HIVの3剤配合剤のようですね。どうもその市場で独り勝ちしているようで、今後も成長の見通しになっています。以下で一番伸びているのがビクタルビ配合錠になります。

この薬で一息ついていた、というのがGILDの現状のようですね。

これだけでも年間5から10%程度の売り上げ成長は期待できそうです。

GILDの各種指標について

2015年以降順調に伸びています。収益は下がっていますがこのペースは大丈夫なのでしょうか。

配当利回りも、まあまあというところでしょうか。

このくらいなら持っていても問題ないかな、という程度です。

問題はこれが継続あるいは増配の見通しがあるのかどうか。

まだ限界では無いというところですが、60%付近であれば現状ではそろそろ打ち止めは近いとみて良いでしょうね。

ただ、1株利益に対してということになりますので、

分母が変われば判断も変わっていきます。

その意味ではEPSがどうかという見通しが大切ですね。

しかしこれまでに示したように、ポートフォリオの売り上げと業績を引っ張る抗HIV配合薬の見通しからは、すぐに落ち込むことはないように思えます。

もちろんレムデシビルが、今のように寄付ではなく販売できるようになった時にはプラスに寄与することでしょう。

少なくとも10億ドルの投資を回収する必要があります。

その点では、よっぽど急な増資をすることもなければまだ増配の可能性は十分にありそうです。

そして米国株の良いところは、そうした増資などで株主にとって不利なことが突発的に出る確率は、日本株に比べてずいぶん低いです。

そういう意味では、今の水準ではお買い得とまでは言えませんが十分持っていても良いように思えます。

これで見ると2019年12月は予想を上回っていました。2020年3月が下回っているのはレムデシビルの開発費負担ということでしょう。その後は2020年6月から安定し2021年3月には成長しているだろうというような予想になっていますね。

PERですが2018年から2019年は利益がなかったんですね。

こうなるとEPSの推移が知りたいんですが、銘柄スカウターには存在しないんですかね。

配当利回りは上がり続けていました。過去4%超えのところまでいきましたが平均は2.8%程度でしたので、今でもまだ3.5%程度なので過去5年でみると良い配当利回りにはなっています。

ここはやはり次の売り上げの柱を早く作ることですね。

なかなか難しいところにはなりますが、抗HIV薬はそれなりに売り上げを安定させてくれそうなので、レムデシビルがこれにうまく乗れば割と見通しは明るいようにも思えますがいかがでしょうか。

まとめ

ギリアド社について銘柄分析を行いました。

個人的には、根治する薬剤をマーケットに出してきた会社であるギリアド社は、感染症治療に対しての芯の通った開発をこれからも続けてもらいたいと思っています。そしてこの市場自体はこれからは社会の関心が高まることで、広がりを見せてくるでしょう。

その時にメインプレイヤーになる企業だと思っています。

【銘柄分析】INTU インテュイットは連続増配が期待できる右肩上がりの高収益銘柄!今後の成長の鍵は消費者向けにある!?

こんにちは。

最近は株価が持ち直してしまって、少し退屈しているところですかね。

正直に言ってどうすれば良いのかイマイチわかりません。

それは、

- 最終的にコロナの影響が誰にもわからないこと、

- その中で株価だけが上昇している(人気のもの)

からですかね。

明らかにしんどい業種は、航空株とかでしょうが、とても買う勇気がありません。

逆に考えると、こんな時には時間をとれるので銘柄分析でもしていこうかと思いPCの前に座りました。

地味ですね笑

でも、また機会はくるはずなので着実に準備をしていきましょう。

それで、本日の銘柄はインテュイットです。

とても気になる銘柄なので、一度腰を降ろしてじっくり調べておきたいなと思いました。

それではよろしくお願いいたします。

- インテュイット社の概要

- アメリカで圧倒的な存在の「Intuit」

- 勝つために変化してきた歴史

- インテュイット(INTU)の業績

- インテュイットの配当

- 株価指標について

- 考察 INTUの成長の鍵は消費者向けにある!?

- 結語

インテュイット社の概要

インテュイット(INTU)については全く知らないという位置からのスタートです。

まずは概要から。

インテュイットは、小規模事業者向けの会計ソフト(QuickBooks)、個人税制ソリューション(TurboTax)、およびプロフェッショナル向け税金ソフト(Lacerte)を提供する。1980年代半ばに設立され、小規模事業者の会計およびDIY税務申告ソフトウェアで、米国の市場シェアの大半を占めている。

スモールビジネス向けの会計ソフトを提供していおり、市場シェアの大半を占めているということですね。

市場シェアの大半を占めているとはどういうことでしょうか。

マネーフォワード社で以下のような紹介もありましたので、引用いたします。

要点としては、以下3点ですね。

- インテュイット社のQuickbooksは中小企業向けの会計ソフトの市場シェアは8割以上を占めている

- オンライン化のスタートは1990年代とかなり早期から

- 成長したい個人・法人を広く支援する方針をとり、オンライン型が導入されやすい新設法人の営業への注力。

アメリカで圧倒的な存在の「Intuit」

Intuitとは

・創業1983年

・時価総額世界21位(2019.09現在 約7兆円)

・約6000億円の売上に対して時価総額が7兆円は異例

・「アメリカで最も信頼できるブランドトップ10」にランクインアメリカの企業を訪ね「会計ソフトは何がいい?」と問うと「Quickbooksに決まってる」という答えが高確率で返ってきます。アメリカ国内の中小企業におけるシェアはなんと80%以上。ここまでのシェアを握れているのは、ユーザーからの絶大なる信頼があるからです。

勝つために変化してきた歴史

アメリカも日本と同様、会計ソフトがインストールからオンラインへ移り変わる動きがありました。その中でIntuitは、1990年代というかなり早期からオンライン化に踏み切っています。当時インストール版の改良をストップしてまで、オンライン型を推進させるジャッジを行いました。

[引用:https://www.slideshare.net/investorsintuitinc/oct-4-2017-ir-marketing-finalv2]

その結果、インストール型の売上はそのまま、オンライン型で新たな顧客獲得に成功。現在ではオンライン型がインストール型を超え構成比が逆転しました。新たな顧客創出にチャレンジしたことにより、アメリカ国内での圧倒的なシェアを獲得することができたのです。

オンライン型に振り切ったとき一時的にROIが悪くなり業績が悪化しましたが、後にきたクラウド化の波に後押しされ、イノベーションのジレンマを乗り越えることができました。インストール型とオンライン型では開発言語も異なるので、おそらく社内での衝突も多々あったことでしょう。それを強い経営の意思決定で乗り切ったことが伺い知れます。

[引用:https://www.slideshare.net/investorsintuitinc/fy17-annual-shareholder-meeting-final]

加えてIntuitは、成長したい個人・法人を広く支援する方針をとっています。オンライン型が導入されやすい新設法人の営業への注力、そして最も象徴的なのは世界中のユーザーがビジネスティップスを学びに訪れるイベントQuickBooks Connectです。このイベントは、アントレプレナーや成長したい企業を応援したい彼らの想いをまさに体現しているといえます。

*引用→https://note.biz.moneyforward.com/n/n7524b98e6877

まとめると、

会計ソフトをオンライン化した業界におけるイノベーターで、中小企業向けでは市場シェア8割の独占企業となっている

ということです。

インテュイット(INTU)の業績

業績についてもマネックス証券の米国株銘柄スカウターからになります。

2015年に凹みがありますが、基本的には売上げ高と営業利益は共に右肩上がりとなっています。2009年のリーマンショックも関係無いように見えますね。

営業キャッシュフローも綺麗な右肩上がりです。

2014年から2017年は財務キャッシュフローのマイナスが大きくなっていますけど、何か返済でもしているんですかね??

何が起こっているのかこれだけではわかりませんね。

投資をすることもないのか、2018年からは現金が積み上がってきています。

株価は綺麗な右肩上がりですが、2019年8月からは調整しているように見えます。

直近の3月の下げでは200ドルを割る場面もありましたが、すでに高値圏に値を戻しています。

スモールビジネス向けということで、小規模事業者がかなり潰れそうな気配がありましたので、それで株価を下げていたのかもしれません。

結果的にはそのあと金融、財政政策のオンパレードで破綻リスクは回避されてきました。

それと歩調を合わせるように値を戻してきたと言ったところでしょうか。

基本的にはこういう銘柄で全体の流れで連れ安した時は絶好の買いのチャンスですね。

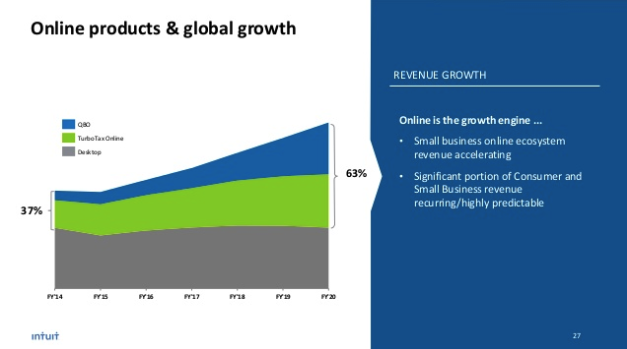

これは案外面白いですね。

スモールビシネス、自営業者向けと消費者向けで9割を占めています。

内訳は、スモールビシネスや自営業向けが強調されていましたが、売り上げは5割程度に対して消費者向け4割と肉薄しています。

利益率は両者とも高いですが、消費者向けの方がさらに高く、6割と驚ろきの高収益体質ですね。

これはセグメント別の売上高を2016年を基準に指数で示していますが、

売り上げ高成長率ではコンシューマー向けをスモールビシネス向けが追い越そうとしていることがわかります。

セグメント別の利益率、ではなくて利益額の推移ですね。

利益額においても、スモールビジネス向けが消費者向けを越そうとしています。

まとめますと、

- インテュイットの売り上げ、利益、キャッシュフロー、株価どれもが右肩上がり

- 売上高の9割はスモールビシネス向けと消費者向けで占めている

- 両セグメントともに高収益でスモールビジネス向けが4割、消費者向けが6割となっている

- 2016年以降はスモールビジネス向けが売上高、利益ともにより成長している

インテュイットの配当

INTUの1株配当も、もちろん右肩上がりですね。

実績ベースの配当利回りは決して高くはありません。

配当性向も低く、余裕たっぷりです。

Q2は予想を下回っていますね。

この企業はQ3、4月の決算がいつも数字が大きくでます。

株価指標について

まずは全体像からです。

ROE50%って何者でしょうか。

自己資本比率60%と健全です。

ここから掘り上げていきます。

こういう企業はPERだけをみていてはいつまでも買うチャンスは無いということがわかります。

PER35倍を下回ることはなかったということで、平均がPER48倍になります。

最近の下げでPER35倍に近づいてところがありましたが、この5年ではその辺りが安値圏だったようです。

5月15日現在はPER46倍まで買われているので、過去平均と同程度ですが成長が大きい時期も加えてになりますので、安くはないと言った感じでしょうか。

PBRを評価する意義は低いのかもしれませんが、確認しておきます。

現在はPBR20倍程度となります。

平均程度ですね。

配当利回りは最高でも0.86%程度でした。

配当金の上昇に合わせて株価も上昇を続けてきました。

2019年9月に直近の高値があって、その時で0.65%程度ということですね。

考察 INTUの成長の鍵は消費者向けにある!?

インテュイット社の素晴らしさは目を見張るほどでした。

そうした企業にありがちかもしれませんが、妙味のある株価はショックで連れ安した時くらいでしょうか。

スモールビシネス向けはさらに成長をして行っています。

これだけでも保有しておいて、下値リスクは限定的でありながら連続増配の恩恵をうけることができそうです。

そしてINTUの更なる伸び代は消費者向けにありそうですね。

利益率を改善させること、更なる成長を実現させていくこと。

この領域の今後の打手今後消費者向けをどうテコ入れしていくかが、INTUの今後の株価の成長を占うように見えます。

結語

INTUの現在の姿を確認できました。

ひとまず現在の投資方針としては、連続増配株でスモールビシネスむけで市場シェアを8割と鉄壁のビジネスを保有していることから、過去の平均からはPER40倍を下回るタイミングがあればコツコツ仕入れていく分には構わないかなと思えました。

ただ値上がり益を享受するには、これから目指す姿がどこにあるのか、ですがこれはもう少し調べてみたいところですね。

以下の2点を今後の課題として捉えることができます。

- 盤石のスモールビジネス向けの市場で破壊的イノベーターは?

- 消費者向けでの今後の戦略は?

現在の消費者向けオンライン会計ソフト市場についてもう少し調べていくことになりそうです。

利益率が相対的に低いことからも、競争は激しそうです。

この辺は結構骨が折れそうなので、また次の機会に回したいと思います。

それでは、本日はここまでにいたします。

皆さんの米国株投資の一助になりましたら幸いです。

それではお元気で!

【銘柄分析】モデルナ・セラピューティクス社(MRNA)について

こんにちわ。

今回はツイッターでモデルナについて調べてみて、というご依頼をもらえ、良い機会だなと思ったので久しぶりに分析記事を書かせていただきます。

モデルナについて何も知らない、という方が対象のイメージになりますので、決してお詳しい方はご覧になられませんように笑

それでは気楽に読んでもらえたら嬉しいです。

- モデルナ・セラピューティクス社とは

- ワクチンについて

- モデルナの業績と財務について

- モデルナの投資判断

- mRNA医薬ついて

- まとめ

- 考察

- 追記1 モデルナのパイプラインについて

- 追記2 CMVについて

- 追記3 競合のビオンテックは中国と中国以外でプロモーションを展開

モデルナ・セラピューティクス社とは

モデルナが注目を集めるのは、コロナウイルス感染拡大の影響ですね。

この企業は、mRNAを用いてワクチンを開発する「デジタルバイオベンチャー」ということです。

以下に二つのリンク記事を貼ります。

一つはデジタルを活用することにより開発の速度を上げているという内容。

もう一つは、ワクチン製造のアプローチの観点から書かれています。mRNAを活用していることが特徴ということです。

これまでは、製薬業界に10年以上いて恥ずかしいんですが、名前も聞いたことがありませんでした。

これら二つの記事から言えることは、

- デジタルの活用

- mRNAを介したタンパク質、特にワクチンの製造

を行っているということで、結果としていづれも「ワクチンの開発の速さ」に繋がっているということです。

これは、新型コロナウイルスのワクチン開発においてもトップに立っていることからも、納得感があります。

しかしながら、ベンチャーということなので、医薬品の性質から歴史が浅いことは気にかかります。

やはりワクチンの特性上、健康な方に使われますので安全性の高さを求められますし、

実際に上市して広く使われるようになるのか、ということも未知数だからです。

競合としては、

- 独ビオンテック

- 独キュアバック

があるようですね。いづれもドイツの企業です。

ドイツからの発表はありませんが、もしかするとこの両社においても政府が一体となってワクチン開発を行っていくのかもしれません。

そこで調べてみると以下のようなニュースリリースがありました。

リンク内にありますが、ここはファイザーと協力するようですね。大手の製薬会社が着くのは当然の流れでしょう。

キュアバックについてはどうか。

ここでもビオンテックと並んで紹介されています。

このmRNAを用いたワクチン開発のアプローチが、

新型コロナウイルスのワクチン早期開発にむけて、

期待されていることはわかってきました。

またモデルナについて、忘れてはいけないのは以下の米政府による支援でしょう。

さて、一方で米国生物医学先端研究開発局(Biomedical Advanced Research and Development Authority:BARDA)はジョンソンエンドジョンソンにも支援をしています。

ここは2020年9月からの治験開始ということで、

決して早くはないのですが、

代表と予備の3つの候補から開発を進めておりかつ、

発売されれば広く普及できるよう準備を整えているということです。

アメリカにおいては、スピード感のある開発をモデルナに、

その後に広く普及するのにジョンソンエンドジョンソンをと考えているようにも見えます。

これらのことから考えますと、

米政府はワクチンの開発における問題点として、

- 開発速度

- 成功確率

- 普及

三つがあると考えているとも言えそうです。

ワクチンについて

少し話を戻しまして、ワクチンについて調べてみました。

ワクチンの代表的なものとして「生ワクチン」と「不活化ワクチン」及び「トキソイド」があります。

生ワクチンは、病原体は生きているが、病原体のウイルスや細菌が持っている病原性を弱めたものです。これを予防接種すると、その病気に自然にかかった状態とほぼ同じ免疫力がつきます。病原性を弱くしたウイルスや細菌が身体の中で徐々に増えるので、接種後1~3週間に自然にかかったのと同じような軽い症状が出ることがあります。代表的なワクチンとしては、MR(麻しん風しん混合)、麻しん(はしか)、風しん、水痘(みずほうそう)、BCG(結核)、おたふくかぜなどのワクチンがあります。不活化ワクチンは、病原性を無くした細菌やウイルスの一部を使います。生ワクチンに比べて免疫力がつきにくいので、何回かに分けて接種します。代表的なワクチンとしては、DPT-IPV四種混合(D:ジフテリア・P:百日せき・T:破傷風・IPV:不活化ポリオ)、DT二種混合(D:ジフテリア・T:破傷風)、日本脳炎、インフルエンザ、A型肝炎、B型肝炎、肺炎球菌、不活化ポリオなどのワクチンがあります。

トキソイドは、細菌の産生する毒素(トキシン)を取り出し、免疫を作る能力は持っているが毒性は無いようにしたものです。不活化ワクチンとして分類されることもあります。ジフテリア、破傷風のワクチンは、トキソイドです。

ものすごくわかりやすいので、そのまま紹介させていただきました。

ワクチンについての基本的な内容になります。

また以下のリンクも非常にわかりやすいです。

まとめます。

ワクチンとはある疾患に対して罹患する前に事前に体内に免疫を付けさせることを目的として接種します。

【メリット】

- 病気にかかりにくくする

- 重症化しにくくする

- 他人へうつさないようにする

【デメリット】

副反応として以下が起こることがある。

- 接種部位の痛みや腫れ

- 微熱

- アナフィラキシー(アレルギー症状)

将来的には投与経路が経口のものも開発されているようですね。

自宅で接種できる未来があるとも示されますが、

副反応、

特にアナフィラキシーがあることを踏まえると医療機関での接種が望ましいことには変わらないでしょう。

それでも家庭でも行いたい理由はシンプルに医療機関のリソースが限られるためでしょうね。

これにより開発が進み、医療行為でなくなるかもしれません。

日本では海外に比べて普及が遅いとのこともありました。

ワクチンの副反応から考えるとアナフィラキシーが起こる以外はそこまで重篤なものでもないので、

積極的な接種が望まれる場合は、

それが予防できる疾患の重篤度と天秤にかけて考えられることになるのでしょうね。

さて、基礎的な内容から今回のコロナウイルスのワクチンについてまとめているのが以下になります。

ワクチンの製造手法として不活化ワクチンもまだありますが、

- mRNA

- ウイルスベクターワクチン

- DNAワクチン

- 植物由来VLPワクチン

といった新規の様々な手法で作られているようですね。

これらのどれが本当に使えるものになるのか、

未来にならないとわかりませんし、

私自身はどれが目ぼしいものなのかを判断することもできません。

おそらくこの中の「どれか」が流通することになるのでしょうね。

また、冒頭にも書きましたがワクチンは治療薬ではなく予防薬になりますので、

より多くの症例に使われることになり、

それがために安全性を問われるというのは言うまでもないです。

そして普及に際しての量産が必要になります。

また販売会社をどこにするのかということも適性使用には大切ですので、

グローバルに展開している大手製薬会社と組んでの販売となりますね。

モデルナの業績と財務について

それでは業績についてマネックス証券の米国株銘柄スカウターを用いて調べました。

自己資本比率が73.9%と高いのはありがたいですね。

売上高は安定しておらず、かつ利益も赤字が広がっている状態です。事業としてはまだ成長を求める段階です。

営業キャッシュフローの赤字も増大していっています。

財務キャッシュフローのプラスでなんとか現金を確保しようということで決して盤石とは言えません。

米国から資金の融通が必要であったことはその点からもうなづけます。

そして、この状態でワクチンの量産や流通が可能なのでしょうか。

どこかの製薬会社との提携は必要に思えますが、

その辺りは今後発表されるのかもしれません。

2019年以降の株価です。

2020年3月から出来高を伴って、コロナ前から約3倍になっています。

投資家からの期待値の高さは伺えます。

少なくとも2020年に利益が出ることはありません。

モデルナの投資判断

上記の業績から通常であれば投資することはない銘柄です。

全ては開発中のワクチンに依存しており、それが成功するかも不確実性が大きいです。

これまでも特段実績と呼べるものも見つけられません。

しかし、このワクチン自体は言わずもがなですが非常に望まれております。

そしてmRNAを使った開発手法は、

アメリカ政府やドイツ政府からも期待されていること、

コロナの発症が早かった中国以外の、他の大手製薬会社を上回るワクチン開発のスピード感は間違いなく世界でトップクラスです。

現段階でフェーズ1であるのは、

すでに健康成人での安全性の確認を評価しているということですね。

フェーズ2、3の実施にこぎつけるかどうかですね。

ただ、この段階では、例え米国政府がワクチンを出すことに全力を挙げていたとしても、薬の有効性と安全性の評価は使ってみなければわかりません。

時間が必要になるということです。

さらに健康成人に使うとなれば、、本当に気の遠くなる作業がですね。

一方で、感染症自体のリスクの認識は世界全体で急速に進みましたね。

今後、他の感染症が出てきた時にもワクチンは求められます。

現在のワクチン開発技術の中では、とても重要な位置付けの会社となることでしょう。

心配なのは、ワクチンの開発手法が多岐に渡っていることと、

実績に乏しいことですね。

またmRNAを介したワクチン製造がこれからも最も速いものであり続けるかは不透明です。

結論としては、

買いの判断をするならば、mRNAを介したワクチン製造技術をどれだけ信頼できるかということが必要条件になります。

他に買いの判断をする要素はありません。

この価格が妥当なのかもわかりませんし。これまでの業績からは投資対象には入りません。

ちょっと気が進まないですね。

例え米国政府やドイツ政府が期待をして投資をしているとしても、

自分自身は知らない分野なのでわからないことが多く、

株価の上げ下げに対して右往左往してしまい、

そういう状態ではホルダーになっても、

損失を出してしまうのが関の山ではないでしょうか。

そのため、せっかくなのでもう一歩踏み込んでmRNAワクチンのついて理解を深めたいと思いました。

mRNA医薬ついて

よく考えれば不思議ですよね。mRNAでワクチンを開発するのが、なぜ今脚光を浴びているのか。

その辺りは、以下の総説がわかりやすかったです。

ここでは、mRNA医薬の可能性が書かれています。

mRNA医薬の問題は以下になります。

- 生体内で不安定であること

- 免疫反応を誘導しやすいこと

つまりドラッグデリバリーを安定的に進められるよう、その遺伝子の修正が必要なようですね。

一方でメリットは以下になります。

- 病原体がなくとも生体内に抗体を作ることができる(ワクチン投与により感染症にかかる副反応は起こらない)

- mRNAの改編は行いやすいため、作り上げられるタンパク質の自由度が高まる

- 遺伝子を傷つけない

これはもちろん感染症のワクチンだけではなく、他の免疫による治療が必要な疾患、例えば癌治療など、にも期待されていることがわかります。癌治療に関しては、免疫療法だけでは効果が十分に得られないこともあるようで、それは癌細胞によって通常の免疫の働きが抑えられていることを考えると当然のようにも思えますが、他の癌治療薬との併用が念頭にあるようです。

そして、これまで実際に使われるようになったのは一剤のみ、

ビオンテック社のものということでした。

もしこれを考慮するならば、そのため、ビオンテック社への投資が難しければ今回に関してはファイザー社の株を持つのは一つの選択肢になるかもしれません。

またモデルナは、他の感染症においても最も候補となるmRNAを持っているようでした。この分野を牽引している企業であるのは間違いなさそうです。

以下にもわかりやすいものがあったのでリンクを貼っておきます。

https://iconm.kawasaki-net.ne.jp/pdf/NanoSkyvol6.pdf

mRNA医薬はテーラーメイド医療への可能性が先に期待されていたようですね。まさかコロナウイルスのワクチン開発のためにここまで脚光を浴びるとは、誰も考えてなかったということではないでしょうか。

最後に以下にワクチンや治療薬に関するファクト調査が時系列でまとめられていましたので、ご参考までに。

https://www.jri.or.jp/wp/wp-content/uploads/2020/05/6d019e53ee00b4ff5e7ef44806634333.pdf

まとめ

以下の今回の内容をまとめます。

- モデルナはmRNA医薬の研究開発企業であり、競合はビオンテック、キュアバック

- ワクチンの開発方法は伝統的なものから、進化している最中にあり、実用化一派手前にある

- モデルナの株価はワクチン開発への期待により上昇しており、今後の株価はワクチンの開発が実現でき販売できるかによる

- mRNA医薬は免疫療法におけるイノベーションであり、感染症へのワクチンとしてだけではなく、癌治療などの個別治療まで応用が期待できる、安全性が高く応用の幅が広い新規の医薬品製造技術である

考察

最後のもう一度モデルナ社の売買に関して考察を加えます。

モデルナ社自体はこれまでの業績からは買いをいれることはできません。

これまでの業績はまだ安定しておらず、そして成長をしているとも言い切れない内容でした。

よっぽどmRNA医薬に詳しい、その実用化に自信が持てるならば、ということです。

材料的に政府の支援が入っていること、がありますが、それで人気化しているのはわかりますが、一方で自分の大事な資産を投じれるかは、難しいところではないでしょうか。

このmRNA医薬の技術自体の参入障壁はどうでしょうか。

これからの免疫療法に期待が大きい技術であることは間違い無いですが、

競合に関しては今の3社だけではなく、

これからも次々と出てくることが予想されます。

もちろん現在のワクチン開発に先陣を切っているのは間違いなく、

そこに賭けるか否かであるということになりますが、

やはり自分の大事な資産を投じるにはハイリスクに過ぎるなということです。

何も知らない一般人の目線で書いたこの記事が、少しでも今のコロナウイルスに対しての理解を一歩でも進めることになれば幸いです。

また念のためですが、

モデルナ株の買い付けを推奨するものではないことを申し添えます。

それでは皆さんの株式投資が良いものになることを願っています。

また会いましょう。

追記1 モデルナのパイプラインについて

モデルナのパイプラインをIRで確認しました。

モデルナは上場後の業績から将来の収益では現れていない今後の可能性を読む必要がある上級者向け銘柄になりますね。

そこで何が頼りになるかといえば今後の新薬のパイプラインに他ならないのではないかと思いました。

IRで調べてみますと上記のようになっていました。

プレクリニカルのものはさておいて、臨床試験に進んでいるもので13プログラムあります。ここまで揃っているのは大手製薬会社でも羨ましいくらいではないでしょうか。

バイオベンチャーとはいえパイプラインだけでいけば日本の製薬会社で考えると勝てる企業の方が少ないですね。

この辺りはmRNA医薬の可能性を感じさせます。

ここからどれだけ実臨床に姿を見せてくるかはわかりませんが、フェーズ1が行えているということは医薬品としてある程度の安全性は持っていることを示唆しています。

その効果はこれから評価されるので、長期的なスパンで投資を考えるならそこもみていきたいですね。

以下リンクになります。

https://investors.modernatx.com/static-files/dc121fec-63eb-4794-a2fd-e0d3eadbaa6f

本当はこれらの対象となる疾患についても調べておきたいところです。

追記2 CMVについて

上記のモデルナのパイプラインでフェーズ3に進んでいるのはCMVという疾患領域でした。

CMVと聞いてすぐに何かわかる方は少ないのでは無いでしょうか。

私は知らないので調べてみました。

CMVはヘルペスウイルスの一種(ヘルペスウイルス5型)です。血液検査では成人の60~90%に過去にCMV感染症にかかった形跡がみられます。

成人のほとんどが持っているヘルペスウイルスの一種ということですね。

ついでにヘルペスウイルスとはなんでしょうか。

もう少し理解を深めたくてウイルスについても調べました。

ウイルスの中には宿主細胞のDNAを変化させ、がんを生じやすくするものがあります。ヘルペスウイルスやHIVのように、一部のウイルスは宿主細胞内に遺伝物質を残し、長期にわたって休眠状態でとどまります(潜伏感染)。その細胞が弱ると、ウイルスが再び複製を始め、病気を引き起こすことがあります。

様々なウイルスの中でもサイトメガロウイルスなんかは、

感染をしていることと感染症として疾患になるには大きな違いがあるようです。

普段は免疫機能によって抑えこまれているけれども、身体が弱っている時なんかに急に症状を発現させてくるということで、出てきた時には結構厄介なものに分類されそうです。

身体が弱っている時はいつなんだと考えますと、もちろん自然にそうなることもありますが、例えば癌治療の時なんかに、抗癌剤によって身体が弱るとそうした感染症も注意が必要になるのかしれません。

ですので、こうした時に身体の自然な免疫に加えてワクチンによって感染症の発現を予防しておこうという使い方になりそうですね。

ただ、この領域については専門ではありませんので、癌治療のときというのはあくまで想定でして、実際にどのような時に使うのかはわかりません。

案外に広いのかもしれませんし、逆にあまり出番が無いのかもしれません。

できれば出番は少ない方が良いですね。

ただ、発現した時に重症化する恐れがあるのなら問題です。

ですので、発現して重症化してから抗ウイルス薬で治療をするというのでは、

その疾患そのものや副作用によるダメージが懸念されますので、

その点でもやはりワクチンがあるというのは安心できる材料になりそうです。

ここではCMVという疾患に限定して掘り下げてみましたが、

mRNAのドラッグデリバリーは、一度安全なものを作り上げられれば、

そのあとはどのmRNAにも応用可能なように思えるので、

多くの種類mRNAを作ることができるということは、

モデルナ社からすれば複数の疾患領域で新薬のポートフォリオをもてることに繋がり、

事業の安定化にも寄与しそうです。

追記3 競合のビオンテックは中国と中国以外でプロモーションを展開

競合のビオンテックはコロナワクチンでファイザーとの提携が報道されています。

同社のIRからは、ファイザーが中国以外を、中国国内はFOSUNPharmaと提携しているように読み取れます。

これは結構戦略的だなと感じまして、中国の人口や経済力を考えるとやはり外したく無いですね。そして中国自信現状ではmRNS医薬はまだ持っていないようですし、ビオンテックの技術は欲しいところでしょう。

ドイツは地理的にアメリカにも中国にも、そしてもちろん欧州でもワクチンを展開できるとあればどうでしょうか。

モデルナのスピード感には劣るとはいえ、決して2剤目であれば遅過ぎることもありませんね。

その点ではビオンテック社が最終的には大きなシェアを獲得できるの可能性もありそうです。

一方でのモデルナは、新米国だけの展開になりそうですね。

ただ、世界最強のアメリカが後押しするのはやはり大きいです。

いづれにせよ、この2社の競争がワクチン開発をリードするのは間違いなさそうですね。mRNAの飛躍的な進化がもたらされ、患者さんの利益に繋がることを期待しています。

【日本株銘柄分析】ベネフィットワン

現在投資は米国株だけになりますが、

日本株でも良い株がないか探しています。

その理由は下記3つになります。

・日本語で詳細な情報を得られる

・為替リスクを気にせずとも良い

注海外売上高比率にも依る

・自分の日常生活で株式投資を実感しやすい

日本株でも投資機会があれば見つけていきたいと思っております。

そこで今回はベネフィットワンについて調べてみました。

自分の勤めている会社でも採用しているからです。

米国株とは違う情報ソールを使うことになり、

これも初めてになりますので、経験値を蓄積していけたらなと思います。

ベネフィット・ワンとはどんな会社??

ユーザー課金型のマッチングサイト運営企業で、そこから顧客企業のコンサルティングと自社マッチングサイトの売り上げ改善を行っている企業ということです。

そして株主還元にも積極的ですね。

これはIRのページにて確認いたしましたのでいかにご解説致します。

ユーザー課金があることで、顧客志向のマッチングサイトを作ることができる、

と言うのが特徴のようですね。

事業ドメインはB to BとB to Cの二つがある

HRと言うことですが、人事・総務系の業務効率化とあります。

人件費を削減できる、と理解しましたがそうであれば、

こういうサービスは雇用を減らすことにもなりますね。

シェアリングエコノミーはわかりますが、

レベニューマネジメントとはどう言うことですかね。

意味からすると、売り上げの管理となりますので、このトレンドを掴んでマーケティングを強化することで継続的な売り上げの成長を図ると考えれば良さそうですね。

もう一つ、面白かったのでは配当政策です。

どうも、配当性向60%以上を掲げているようで、これは日本株の平均が30%であることを踏まえるとかなり高いと言えます。

タバコ銘柄と比較しても遜色ないくらいになりますので、そこまで設備投資が必要ではないこと、安定した利益が見込めていることなどが推測されます。

*****************************************************************************************************

****************************************************************************************************

さて年間の純資産配当率10%以上というのもユニークですね。

株主を重視した経営をしている企業が日本にも出てきている、というのはこうしたところでも確認されます。

ベネフィット・ワンの業績推移

綺麗な右肩上がりですね。

2007年から2011年まで停滞期がありましたがそこからの成長が素晴らしいです。

営業利益もしっかり伸びていますし、表から読み解くと営業利益率は20%以上を継続しているようで、競争力があることも伺えます。

会員数の推移

会員数は2016年から伸び悩んでいるようにも見えますが、20年以降は強気の見立てをしていますね。福利厚生の会員数は安定して成長していますが、CRMは変わらずですね。

2020年以降で福利厚生とパーソナルの領域での大幅な増加を予想していますが

これは達成できるのでしょうか。

セグメントごとの売上高比率

2018年度のセグメント別の売上高比率です。

福利厚生事業が最大で約半分、さらに購買・精算代行事業と合わせると75%になりますね。この福利厚生事業の安定的な成長が企業全体の売り上げ成長を支えています。

EPSとBPS

EPSは2007年から2019年で約4倍近く伸びていて、BPSも9倍に増加。

安定的に右肩上がりに成長させてきました。

キャッシュフローの推移

2016年から現金が急激に増えていますね。

売上高の成長の割には投資CFが少ないですね。

財務CFは配当のことのようで、

営業CFは2017年以降は止まっていて、2013年と2014年を除けば最近はFCFと営業CFは同じような動きをしています。

これから買収でもするか、強固な財務基盤を獲得していくか、配当に回していくのか。

どのようなビジョンを持っているのかですね。

年間1株配当推移

綺麗な右肩上がりで、2019年には倍増させています。

ここ5年間でもう少し詳しくみてみます。

2019年の1株配当が約2倍になっていたのは、配当性向も引き揚げていて78%とかなり高くなっています。

2020年には66%まで落とすことにしているようですね。

目標を60%としているので、その通りにコントロールしようとしています。

純資産配当比率は目標を十分にクリアできています。

これまでの株価チャート

2011年からですかね、素晴らしいチャートになっていて、

出来高も安定して増えていきました。

2019年1月ごろに頭を打ったかに見えましたが、そこからさらに新高値をつけて少し調整しているような状況です。

予想PERと株価のここ5年のチャートが以下になります。

この数年は予想PERが43倍から75倍くらいと成長を期待されていることがよくわかります。なぜかわかりませんが、PER43倍がここ数年の最低ラインとなっているようです。

2018年からは東証1部となったこともあってよくみられている銘柄になったのですかね。

ただ、2019年からは配当を増やしてきました。元々投資CFは少なかったのですが、大きく増やすような企業ではなさそうなので、ここからさらに1株利益を大幅に成長させてくるというシナリオよりは、安定した成長の元に配当性向60%以上を保ち、株価も安定してくるのかなという可能性が高いのではと判断できます。

事業ドメインは景気の影響を受けづらく、さらに今の会員からの安定的な収益基盤がありながら、この先も会社の計画通りに会員数を伸ばせるのであれば成長期待ももてます。

それが株主政策もしっかりしていて、現状配当利回りも1%は超えているため、

円建て資産としては買っておいても良いかな、と考えられますね。

あとは競合ですが、ここは本来もう少し調べるべきですが、

文字数も増えてきたので簡潔にいきます。以下ソースになります。

業界は1位ですね。

2位以下、リロクラブなどありますが簡単に変化するものではないかなとは思います。

まとめ

ベネフィットワンの銘柄分析を行いました。

財務は安定的、株主還元も積極的、計画通りに会員数が伸びればさらなる成長も期待できそうです。

株価は右肩上がりで最近はやや調整気味ですが、予想PER43倍程度になれば一度拾ってみても良いように思いました。

事業リスクはもちろん競合があります。しかしリロクラブとの差はそう簡単には埋まらないようにも見えました。

他には、株価が影響を受けるとすれば会員数が会社計画通りに伸びなかった場合ですね。予想PER43倍を割れ込んでしまうと下値はどこまでいくのかわかりません。

ただ、これまでの財務をみていると何かのきっかけで下がった時に、

会員数が徐々にでも増加していっていれば、配当性向を守ってくれるのを確認しながら、長期的に配当狙いで保有しても良いかもしれません。

それでは今日は日本株分析第一弾で、ベネフィットワンを紹介しました。

私としては初めての日本株で、やはり日本語が英語よりも理解しやすかったこと、

分析ツールが充実していることなどから、時間はかかりながらもずいぶん知りたい内容を確認できたなと思いました。

本当はまだ調べたいこともありますが、大まかにはここまでで良いかななんて考えてます。

本銘柄分析は個別銘柄への投資を推奨しているものではございませんのでご注意ください。

それでは少しでも日本株を探している皆さんにお役に立てば幸いです。

Best wishes to investors!!